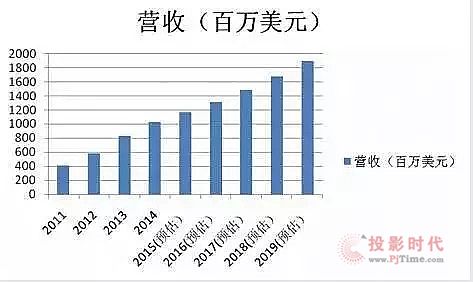

2003年美国楼氏电子(Knowles)率先将MEMS麦克风出货给日本手机制造商京瓷(Kyocera),开创MEMS麦克风进入商业市场的先河。同年摩托罗拉 (Motorola)在其超薄手机RAZR中使用楼氏电子的MEMS麦克风,RAZR创下惊人的畅销纪录,MEMS麦克风趁机奠下良好的市场基础。 MEMS麦克风从2007年开始快速发展,当年全球销量2.47亿只,MEMS渗透率有20%。2005年到2009年,MEMS 麦克风出货量约为12-13亿颗,几乎全部出自楼氏电子(Knowles),其 2008、2009年 的MEMS麦克风出货量分别为2.8亿颗、4亿颗,市场占有率超过八成;到2011年6月,楼氏累计出货20亿颗MEMS麦克风。目前楼氏电子继续MEMS麦克风市场,在众多终端MEMS麦克风厂商竞争下,2013年以4亿9千万美元的营收傲视其他供应商,其营收占整个MEMS麦克风市场近六成。 随着MEMS麦克风技术逐渐成熟,规模效应使得成本降低,智能手机等消费类电子领域对MEMS麦克风的需求量大大的促进了其增长,同时可穿戴设备、医疗设备等新的应用领域也成为MEMS麦克风增长的有效动力,未来市场需求量势必还将进一步扩大,进一步推动MEMS麦克风的渗透率提升。 2014年全球MEMS 麦克风营收已突破10亿美元,市场调研机构预计未来几年,虽然MEMS麦克风市场的增长速度会有所放缓,但仍将在2015-2019年保持13%的年复合成长率(CAGR)。

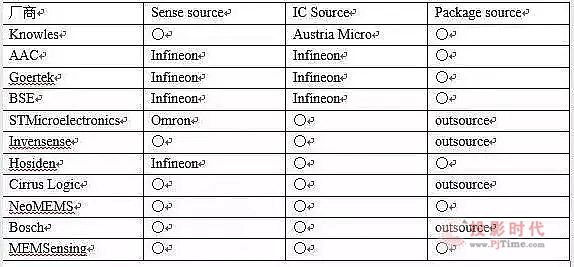

2009年之前,终端MEMS麦克风厂商楼氏电子一家独大,占据八成份额,目前则有多家厂商在竞争,但楼氏电子(Knowles)2013年仍占据近六成份额。 从表一中2013年营收比较看,楼氏电子2013年销售额为4.946亿美元,是MEMS麦克风的最大供应商。国内终端MEMS麦克风厂商瑞声科技(AAC)和歌尔声学(Goertek)表现不错,合计贡献1.7亿美元销售额,占全球营收的20%。瑞声科技的销售额达到1.08亿美元,相比2011年的4800万美元,翻了一番还多,是iPhone和常规尺寸iPad的供应商。歌尔声学的销售额为6190万美元,而2011年的销售额仅为1200万美元,可见增长速度之快。歌尔声学是iPhone的主要供应商。 韩国BSE,其业绩来自于三星这个大客户,BSE的2013年营收与 2012年相较,成长率超过250%。 BSE之后排名第五大的厂商是意法半导体,该公司的MEMS麦克风业务因赢得了iPad设计案而持续扩张。 国内的新锐力量也开始展露头角,象无锡芯奥微(NeoMEMS)2013年也贡献了920万美元营收,且其拥有MEMS芯片、ASIC芯片等MEMS麦克风全产业链技术。另外2013年,ADI MEMS麦克风营收下滑较大,原因与2013年InvenSense收购ADI公司的所有MEMS麦克风业务有关。排名第八大的Wolfson, 2014年也被Cirrus Logic 公司收购。 MEMS麦克风市场也不断有新玩家涌现,除无锡芯奥微(NeoMEMS),还有苏州敏芯微 (MEMSensing),共达电声(Gettop), 新港(Xingang);有鑫创科技(Solid State Systems),这些新玩家今后能否逆袭老玩家并开辟新格局,我们拭目以待。 广阔的MEMS 麦克风市场也导致厂商之间的竞争压力越来越大,各厂商只有研发具有自身优势和特色的MEMS 麦克风才能更受市场欢迎;提高产品性能进而提高市场竞争力是每家MEMS麦克风厂商应重点考虑的地方。 由于MEMS麦克风主要针对消费类应用,价格永远是关注的一个重要因素。MEMS麦克风价格与其信噪比、尺寸、数字还是模拟、出货量这些因素相关。 相比其它MEMS产品,诸如加速度计,过去几年MEMS麦克风的价格已经相当温和。主要原因是MEMS麦克风领导厂商――楼氏电子并没有通过降价来维持其市场份额;另外自从iPhone 4的语音助手Siri的出现,智能手机对于高性能MEMS麦克风的需求旺盛。对于MEMS麦克风来说,高性能意味着产品溢价,这也减缓整体价格下跌。但今后很难说MEMS麦克风价格下跌压力也将趋缓,楼氏电子已经失去了iPhone订单,为更多新厂商了机会,所以新厂商在定价策略方面会更加激进。 此外MEMS麦克风的信噪比目前达到65-66dB稳定水平,如果该性能无法继续突破,那么厂商之间只能通过降价来竞争,将进一步促使市场价格。 低端MEMS麦克风的价格下跌速度最快,所以MEMS麦克风厂商不断地推出具有更好性能的新产品,以改善或维持产品平均价格(ASP)。 对于低性能(信噪比60dB)模拟MEMS麦克风,2015年的大批量供货价格已小于0.2美元;而高性能(信噪比65-66dB)模拟MEMS麦克风,2015年的大批量供货价格高于0.3美元。 MEMS麦克风产业链分为晶圆制造、芯片封装、系统组装等,全球供应链中,处于最上游的就是MEMS芯片、ASIC芯片的设计。 从全球主要MEMS 麦克风供应商的技术比较(表2)看,掌握MEMS芯片、ASIC芯片核心技术的商家并不多且主要在外商手里;终端MEMS麦克风厂商尽管有多家在竞争,但自身有MEMS芯片、ASIC芯片技术的不多。 可喜的是,国内无锡芯奥微(NeoMEMS)和苏州敏芯微 (MEMSensing)两家都拥有MEMS芯片、ASIC芯片技术自主知识产权,这两家厂商的MEMS麦克风产品都在大批量出货,但规模还太小。 国内终端MEMS麦克风厂商瑞声科技(AAC)和歌尔声学(Goertek)虽然市场份额走在前列,但MEMS和ASIC裸片都从Infineon购买来组装成品。

未来MEMS 麦克风技术将朝高信噪比,高频率响应,高灵敏度发展,欲在竞争中获胜,成本、尺寸与降噪, 缺一不可。 作为半导体产品,MEMS麦克风的成本要视晶圆成本、芯片尺寸以及良率。由于复杂的工艺会导致一些问题,因此会增加晶圆成本和降低良率。通过减少制造工艺步骤以及使用一些可靠的方法,是降低MEMS麦克风成本的有效方式。 小尺寸的MEMS麦克风在市场上将更受欢迎,如何将MEMS麦克风的尺寸做小是不少厂商思考的问题。 MEMS麦克风封装尺寸决定于内部的芯片尺寸,而内部芯片由两部分组成,一部分是MEMS部分,另一部分则是ASIC部分,其中占主导地位的又是MEMS 部分。 如果具有足够高的信噪比,更多的麦克风可以将工作做得更好。如果信噪比低,而你将信号添加在一起,本底噪声最终将喧宾夺主,所以提高信噪比也是MEMS麦克风厂商重点所考虑的地方。 另外广阔的市场也导致 MEMS 麦克风厂商之间的竞争压力也越来越大,产品同质化严重,价格竞争愈来愈激烈,厂商除了提升技术水平外,也需研发具有自身优势和特色的 MEMS 麦克风产品如集成语音处理、语音识别等功能向音频采集功能,这样才能更受市场欢迎。 目前MEMS麦克风核心晶圆技术主要为国外公司掌握,如Knowles、Infineon、Omron等,国内MEMS麦克风产业起步较晚,技术开发整体上比较落后,与国外先进水平有较大差距。 MEMS麦克风技术的工艺、制造是其技术集中的核心领域,其加工技术比较复杂,难度较高。受整个芯片产业基础薄弱的影响,国内MEMS麦克风产业还没能在国际竞争中占据有利地位。 由于MEMS麦克风的复杂性,封装占据了整个芯片成本的很大部分,因此未来要降低成本来扩展市场,很大程度上等同于降低封装成本;其次整个测试效率较低,这也是制约MEMS麦克风发展的瓶颈。降低封装成本、提高测试效率,是亟待解决的难题。 国内已有掌握核心晶圆技术的MEMS麦克风厂商-芯奥微和敏芯微, 有利于国内MEMS麦克风全产业链的本土化,本土厂商要趁着全球半导体产业增速放缓和国家大力支持MEMS产业化之际,通过购并重组进一步完善产业链,逐步累积 MEMS麦克风领域的专利,不断提高国内工艺技术水平,提升产品可靠性及降低不良率。 MEMS麦克风产品特性,对产业链上下游的紧密衔接要求非常高,只有把产业链上下游的本土厂商紧密地结合在一起,才能与国际大厂进行竞争。 MEMS麦克风人才缺乏,除了积极引进国际化人才,人才培养变得举足轻重,需要全社会和厂商共同努力,培养更多合格的人才匹配MEMS麦克风市场增速需求。 相信随着芯片业者在中国设厂加速,技术和产能转移趋势持续,并且下游智能终端组装厂多在,国内MEMS麦克风产业在全产业链本土化后,将获得了前所未有的发展机遇,未来市场份额中很大部分将由中国厂商占据。 希望经过几年的努力,不仅中低端,连国外公司的高端MEMS麦克风市场也逐步被本土公司所蚕食;而随着毛利率的进一步降低,国外厂商可能会退出这一充分竞争的市场,本土厂商将是市场上的主角。 推荐:

|